1 . Un « petit » choc pétrolier conjoncturel, multifactoriel et au devenir incertain

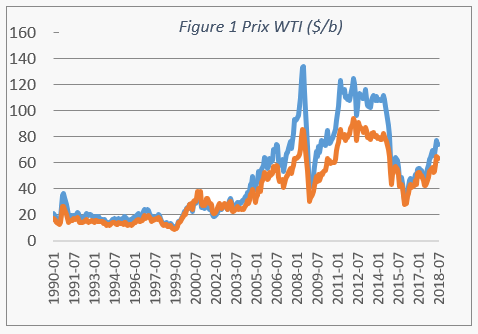

Après un point bas en février 2016 à 28$/b (WTI), les prix du pétrole ont atteint en septembre 2018 les 80$/b et de ce fait, plus que doublé sur un an et demi (cf. graphique 1).

La formation des prix pétroliers est multifactorielle. Les conditions conjoncturelles de l’offre relèvent essentiellement de considérations géopolitiques liées à la situation particulière de pays producteurs, au comportement de l’OPEP et à celui des Etats-Unis, ainsi que de chocs sur l’extraction ou la production en aval.

Trois pays majeurs pour la production sont en difficulté : l’Iran – sous la menace des sanctions américaines prévues pour le 4 novembre ; la Lybie – en proie à des problèmes de sécurité ; et le Venezuela – dont l’instabilité financière et politique s’est accrue pendant l’été. La production iranienne en particulier a décru de 2.8 millions de barils par jours (Mb/d) à moins de 2 Mb/d d’avril à septembre 2018.

L’OPEP reste en capacité d’intervenir de manière déterminante pour le marché. Ce fut notamment le cas après 2014, où la hausse coordonnée de la production avait permis de redescendre du prix record de 147$/b. Ce fut également le cas en novembre 2016 avec la coordination historique de l’OPEP, de la Russie et de plusieurs ex-pays soviétiques pour réduire cette fois la production. L’OPEP qui a produit en aout 39.6Mb/d est donc toujours une source de décisions importantes pour l’offre, même si sa coordination est difficile à prévoir, et l’influence des grands pays producteurs – l’Arabie Saoudite ou, hors OPEP, la Russie – reste également déterminante. [1]

S’ajoute depuis 10 ans le rôle croissant des Etats-Unis. L’exploitation courante du gaz et du pétrole de schiste, une des innovations économiques les plus importantes du début de ce siècle, a fait des USA le premier producteur mondial de pétrole (15.2 Mb/d en août 2018), devant la Russie (11.59 Mb/d) et l’Arabie Saoudite (10.42 Mb/d), et rendu le premier consommateur mondial potentiellement indépendant. Avec cette augmentation considérable de l’offre, le marché pétrolier et les échanges internationaux ont connu une révolution structurelle.

Ceci modifie sensiblement la dynamique des prix. Les Etats-Unis, comme producteurs, trouvent un intérêt nouveau aux prix élevés, qui en alimentant leur secteur de l’énergie pèsent moins sur leur croissance. Ainsi, parallèlement à la baisse de production iranienne, l’offre des USA s’est accrue de 0.9 Mb/d d’avril à août 2018.

La demande mondiale de pétrole accompagne la croissance économique. L’AIE prévoit que la demande mondiale de pétrole atteindra pour la première fois 100Mb/d d’ici fin 2018 – niveau déjà enregistré, pour la première fois en août.

Cette demande connait deux interactions avec le prix du pétrole. A court terme, une montée trop brutale des cours est un risque de récession, qui touche plus fortement les pays énergétiquement dépendants et/ou dont la monnaie est fragile face au dollar ; ceci peut se propager mondialement et conduire à un recul des volumes plus important que la hausse des prix. A plus long terme, la hausse des prix favorise une potentielle substitution vers d’autres énergies, ce qui coûte particulièrement aux pays dont une source essentielle de revenu est dérivée du pétrole.

2 . Pas de prévisions consensuelles, un doute sur l’inflation à long terme, mais des effets économiques

Des prix liés à des décisions en partie discrétionnaires ou à des aléas conjoncturels sont difficiles à prévoir. Les prévisionnistes pondèrent alors plus ou moins les chocs d’offre ou l’existence d’une limite à la hausse, résultant de substitutions entre pays producteurs ou des effets négatifs sur la demande. Ainsi, en aout 2018, pour un prix courant de 70.6$/b (Brent), la moyenne des 52 prévisions à un an du Consensus Forecast s’établissait à 72.0$/b, pour un intervalle allant de 59.9 à 86$/b. Cette incertitude conduit le plus souvent à retenir dans les scénarios de croissance macroéconomiques des institutions publiques une hypothèse conservatoire liée au dernier prix.

Ce choix est souvent cohérent avec l’analyse structurelle de l’inflation. L’existence d’une boucle prix-salaires est aujourd’hui moins évidente. Cela conduit à traiter les variations de prix du pétrole comme un décalage conjoncturel mais pas une source d’accélération continue des prix à long terme.

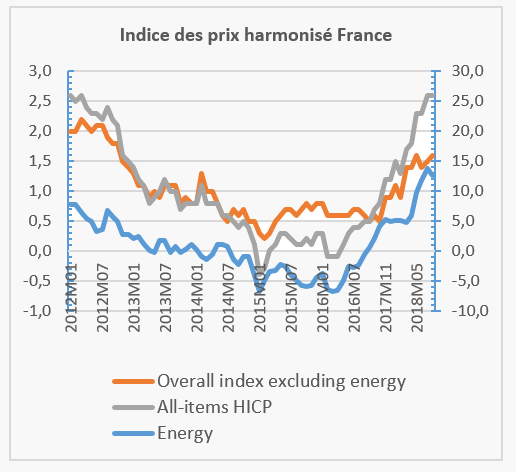

Ainsi, l’inflation totale à +2.0% mesurée par Eurostat pour la ZUE en août 2018 peut être considérée comme une source de décision moins pertinente que l’inflation hors énergie (+1.3%). De même en France, la hausse des prix harmonisés de +2.3% sur un an en juillet, intégrant une hausse de l’énergie de +13%, est relativisée par l’inflation hors énergie à +1.6%. Ce niveau est d’ailleurs retenu dans les prévisions du PLF2019, pour un Brent à de 73$/b.

Pour autant, la hausse des prix de l’énergie a des effets économiques majeurs. Le Trésor évalue ainsi, dans le Rapport Economique Social et Financier annexé au PLF2019, les effets d’une hausse de 10€ des prix du Brent à -0.1ptPIB, 38 000 emplois de moins et 0.2pt de déficit en plus l’année n+1.

Les effets transitent d’abord par le pouvoir d’achat. Les ménages français consacrent de l’ordre de 7.7% de leurs dépenses à l’énergie et les ménages européens de l’ordre de 9.7%. A salaire nominal fixe, la hausse des prix de l’énergie se traduit par une baisse du pouvoir d’achat. Comme le Trésor, la BdF estime ainsi qu’une hausse de 10€ du prix du pétrole augmente les prix globaux de 0.4% en France, dont 0.15pt sur les prix hors énergie. [2]

Ensuite, par l’équilibre extérieur et les coûts de production. L’effet récessif pour l’offre de la hausse des coûts du pétrole est d’autant plus fort que l’énergie est importée. Du T1 au T2 2018, le déficit énergétique de la France est ainsi passé de -12.7Md€ à ‑13.7Md€. Cette augmentation est en outre importante pour la chaine de valeur : c’est un coût pour l’industrie dont la répercussion sur les prix finaux est inégale.

Enfin à long terme par les choix industriels et de consommation. La hausse des prix du pétrole peut accélérer la transition énergétique en favorisant des énergies alternatives ou d’autres modes d’organisation (recyclage, changements de procédés …). C’est d’ailleurs un effet recherché des hausses de fiscalité de l’énergie.

La difficulté à prévoir les prix du pétrole crée un aléa important pour l’analyse économique. La loi de finances avec une hypothèse de Brent 2019 à 73$/b est en retrait des prix constatés fin septembre. Le pouvoir d’achat, la balance commerciale ou la consommation énergétique seront directement affectés, à la hausse ou à la baisse, par les évolutions du marché du pétrole. Les cours seront une composante importante des résultats macro-économiques de 2018 et 2019.