1 .Un accroissement continu de la dette des agents non financier privés français.

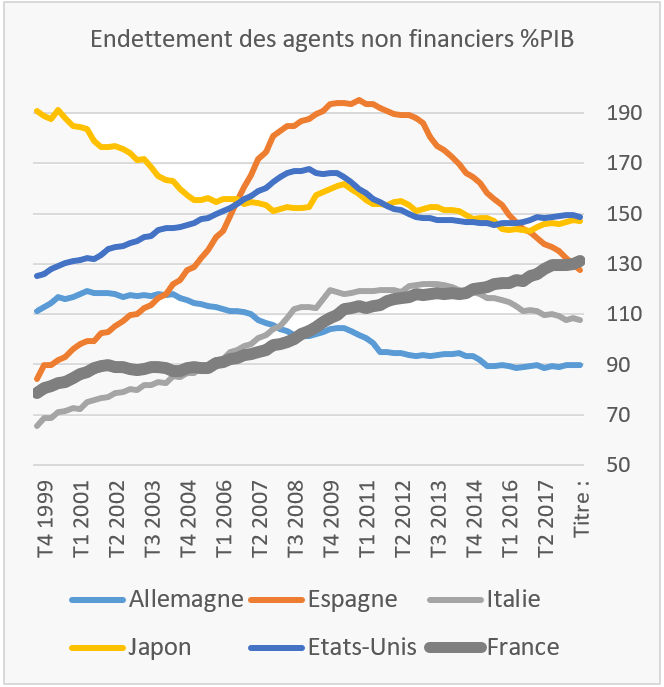

Le désendettement continu des ANF privés espagnols les amène sous le niveau de dette/PIB de leurs équivalents français. Le niveau de dette/PIB des ANF privés français reste inférieur à ce qui est constaté aux Etats-Unis (148,7 %PIB) au Japon (146,9 %PIB) et au Royaume-Uni (156,2 %PIB).

A court terme, sur un an, la France (+1.4ptPIB) se singularise : la dette est stable aux Etats-Unis (+0.2ptPIB), au Japon (+0.5ptPIB) et décroit en Zone Euro (-3.4ptPIB).

A long terme, la dette des agents espagnols s’est continument réduite depuis les niveaux excessifs de 2009. Rapportée au PIB, cette dette s’est également réduite à partir de 2009 en Allemagne, aux Etats-Unis, au Japon depuis 2010 et, plus tardivement, en Italie.

La croissance de la dette privée concerne les ménages français, dont la dette atteint en mars 2018 58.4%PIB (+1.1ptPIB sur un an), contrastant avec le désendettement relatif des ménages des autres pays (US, Allemagne, Italie, Espagne) ou l’accroissement léger au Japon (+0.5ptPIB).

Elle concerne également les sociétés non financières françaises (SNF) dont le ratio atteint 72,7%PIB (+0.4ptPIB). Le niveau atteint dépasse tous les pays importants de la zone euro, celui du Royaume-Uni et des Etats-Unis. Les SNF japonaises enregistrent encore un niveau supérieur à 89.5%PIB (stable).

2 .Une comparaison internationale difficile mais une réponse à la baisse des taux d’intérêt par une hausse de la dette privée

Le Haut Conseil de Stabilité Financière (HCSF) et la Banque de France se sont inquiétés de cette situation en fin d’année 2017 [2] : faut-il voir dans la singularité française un risque collectif ou un ensemble de décisions individuelles plus ou moins risquées ? L’analyse poussée du HCSF a attesté d’une attention à ce sujet pour lequel on peut distinguer les SNF des ménages.

- Des SNF dont les spécificités individuelles sont fortes

L’étude de l’Insee et les statistiques de la Banque de France montrent que la hausse de la dette des SNF n’est pas homogène et que l’accroissement de la dette est plus forte pour les grandes entreprises.

Financièrement, les grandes SNF ont augmenté leurs recours aux marchés financiers et parallèlement leur propre coussin de liquidité. Economiquement, elles ont accru substantiellement leurs investissements. Ces comportements trouvent donc en partie leur justification dans une stratégie financière et économique individualisée mêlant développement de l’actif et comportement prudentiel ou stratégique.

Dès lors, rapporter la dette des SNF au PIB français agrégé ne paraît pas très éclairant : le recours aux marchés financiers, comme les investissements des grands groupes français, sont pour une part importante internationaux avec des variations géographiques importantes.

Pour donner un ordre de grandeur, quand la dette des SNF a augmenté de 64.4 Md€ en 2017, la balance des paiements indique que les SNF ont investi à l’étranger 51.6 Md€ et que cette même année, les revenus des IDE ont atteint leur plus haut niveau historique à 43.3 Md€.

En outre, dans ces conditions, sachant qu’entre 2010 et 2017 le PIB français a cru de +8 %, le PIB mondial de +21 %, le PIB américain de +16 %, chinois +67 % et allemand +13%, le ratio fournit une image surestimée du ratio dette/revenus potentiels des SNF les plus internationales.

Plus généralement, les SNF suivent des stratégies financières variées, interviennent dans des secteurs et sur des marchés différents. L’agrégation des dettes des SNF ne fournit pas une indication claire de leur soutenabilité – l’analyse de contrepartie individuelle reste plus pertinente.

- Une dette des ménages très liée aux conditions de l’immobilier domestique

La croissance de l’endettement des ménages par rapport au PIB semble un phénomène d’ensemble, moins lié aux conditions particulières d’agents sur des marchés différenciés, comme pour les SNF – même si les fluctuations immobilières régionales peuvent être importantes.

Pour autant, les sous-jacents structurels du marché sont liés, pour la demande, au revenu mais aussi à la démographie et au développement urbain et pour l’offre, à la construction. Les tendances de ces trois derniers facteurs diffèrent suivant les pays. Si le ratio dette des ménages/PIB ou dette des ménages/Revenu Disponible Brut est approprié, c’est ici le caractère domestique du marché sous-jacent qui rend la comparaison internationale entre les ratios plus difficile.

- Une exposition commune procyclique à la politique monétaire européenne

Ceci ne doit pas pour autant masquer l’importance de la politique monétaire accommodante dans le développement de la dette privée des ménages et des SNF.

On peut considérer que la transmission d’une baisse des taux d’intérêts vers l’investissement, par le biais de la dette, était précisément un des buts de la baisse des taux d’intérêts par les banques centrales, quand la régulation financière imposée aux banques risquait de réduire le crédit aux ANF.

L’accroissement de la dette privée française témoigne d’une sensibilité procyclique particulière des acteurs non financiers français aux taux d’intérêts : une normalisation de la politique monétaire pourrait donc avoir des conséquences importantes en France via des effets de bilan.

*

L’accroissement de la dette des SNF et des ménages français traduit un phénomène lié aux conditions domestiques ou internationales des agents.

Pour autant, la normalisation de la politique monétaire devrait prêter attention à d’éventuels effets asymétriques entre pays européens, avec des effets de bilan importants en France.

Les finances publiques devraient aussi en tenir compte et retourner rapidement vers l’équilibre. Ceci permettrait, en cas de remontée des taux, de ne pas superposer aux contraintes financieres des agents privés, un ajustement budgétaire ou fiscal, inévitable si l’Etat n’a pas réduit son déficit.