1. Qu’est-ce que TARGET-2 ?

Principale plate-forme européenne de traitement des paiements, TARGET signifie « Trans-European Automated Real-time Gross settlement Express Transfer system ». Utilisé à la fois par les banques centrales et les banques commerciales, il permet l’exécution des paiements électroniques et, pour 38 % d’entre eux, transfrontaliers, en temps réel. En 2015, TARGET-2 (T-2) a procédé au règlement de 340 000 transactions/jour pour un montant quotidien moyen de 1 800Md€. En 5 jours, c’est donc l’équivalent du PIB de la zone euro qui transite par ce système. Si une transaction sur dix avait une valeur supérieure à 1M€, deux tiers portaient sur des montants unitaires inférieurs à 50k€. Dans son ouvrage de 2014 [1] , l’économiste allemand Hans-Werner Sinn détaille le mécanisme à l’œuvre lorsque la banque centrale est impliquée en prenant l’exemple d’un Espagnol achetant un actif (la nature de ce dernier n’a pas d’importance) à un vendeur néerlandais : cet achat amène la banque centrale néerlandaise (NDB) à régler la transaction à la banque commerciale du vendeur au nom de la banque centrale espagnole (BDE), qui elle-même agit au nom de la banque commerciale de l’acheteur. La NDB procède au règlement et acquiert en échange une créance contre l’Eurosystème (la BCE et les banques centrales nationales de la zone €), tandis que la BDE acquiert, elle, une dette contre ce dernier.

2. L’évolution de TARGET-2 depuis la Grande récession

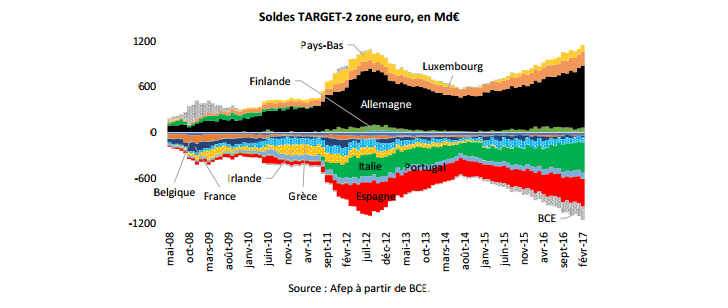

Publiées par la BCE depuis seulement septembre 2015 après plusieurs années de polémiques (voir ci-dessous), les séries de balances TARGET disponibles commencent à l’instauration de T-2, le système de « seconde génération » qui a pris le relais du système initial en mai 2008. Il existe au total 21 balances vis-à-vis de l’Eurosystème : une pour chaque Etat membre (19), la balance du « reste du monde » et celle de la BCE. A chaque instant, la somme des 21 balances est égale à zéro.

Deux faits saillants apparaissent des données : 1) si une balance TARGET évolue au cours du temps et peut prendre des signes différents selon la période considérée, deux catégories de pays se dessinent assez clairement avec, d’un côté, certains Etats du Nord de l’Europe (Allemagne de façon très marquée, Luxembourg, Pays-Bas, Finlande) aux soldes positifs et, de l’autre, plusieurs pays du Sud (Italie, Espagne, Portugal, Grèce), aux balances déficitaires ; 2) le solde TARGET total, qui mesure la somme des balances de même signe, est passé de moins de 500Md€ jusqu’à la mi-2011 à un premier pic de près de 1 100Md€ en août 2012 avant de refluer en 2013 et 2014. Depuis 2015, il est reparti nettement à la hausse avec le « quantitative easing » de la BCE et a dépassé le premier pic de l’été 2012 en janvier 2017.

3. Comment faut-il interpréter les évolutions de TARGET-2 ?

Auteur de nombreux travaux précurseurs en la matière qui ont contribué à porter la question au débat public, Sinn se montre très critique sur les évolutions de T-2 : pour lui, la forte croissance du solde constatée depuis la crise n’est rien d’autre qu’un plan de renflouement massif « déguisé » des pays du Sud. Le mécanisme est le suivant : avec le gel du marché interbancaire européen [2] , les banques des pays du Sud auraient été contraintes de se refinancer auprès de leurs banques centrales nationales (BCN) qui ont, dans le même temps, assoupli les critères d’éligibilité des collatéraux [3] . Les BCN du Sud auraient ainsi fait marcher « la planche à billets », permettant à ces économies de se financer « comme si de rien n’était » au prix d’un gonflement des dettes T-2. Ceci aurait ralenti la correction des déséquilibres construits avant la crise et introduit une facilité permanente du fait de l’absence de mécanisme de règlement des soldes. Compte tenu du risque encouru selon lui par le contribuable en cas de sortie de la zone € d’un Etat au solde débiteur, Sinn juge nécessaire d’introduire un règlement des soldes à l’instar de ce qui est réalisé chaque année aux Etats-Unis. Il propose plusieurs pistes : rétablissement de la « discipline de marché » en restreignant le champ des collatéraux éligibles ou en augmentant le taux d’intérêt sur les débits T-2, obligation pour un pays débiteur de régler ses engagements au bout d’un certain temps avec un actif sûr (or, titres adossés à l’or). Si l’analyse de Sinn traduit un courant de pensée présent en Europe, elle est loin de faire l’unanimité, y compris en Allemagne : pour le DIW [4] , T-2 serait une « ancre de stabilité » qui a permis d’éviter une récession encore plus grave et a protégé les autres pays, dont l’Allemagne. En effet, les investisseurs outre-Rhin ont pu réduire leur exposition aux pays en crise sans brader leurs actifs et les entreprises poursuivre leurs exportations. Pour P. CourThimann, qui a publié un article complet sur la question [5] , les balances T-2 doivent être interprétées avec précaution dans la mesure où elles ne reflètent que très imparfaitement les besoins de financement des économies (absence des transactions en cash, impact des mouvements intra-groupes bancaires…). Pour elle, les divergences de T-2 sont le symptôme et non la cause des tensions intra-zone euro. De plus, contrairement à la thèse de Sinn, Cour-Thimann estime que T-2 n’a pas organisé de transferts entre pays (Nord Sud) mais entre catégories d’acteurs (privé public), mutualisant de facto les risques compte tenu du fonctionnement de l’Eurosystème. Limiter les soldes T-2 reviendrait à renoncer au principe selon lequel « 1€ = 1€ » au sein de l’union monétaire. Plutôt que de copier le modèle des Etats-Unis, qui ne lui semble pas pertinent pour trois raisons (absence de budget fédéral, décentralisation et modalités de mise en œuvre de la politique monétaire) Cour-Thimann suggère de s’attaquer aux causes profondes des déséquilibres reflétés dans T-2. Pour ce faire, les pays les plus fragiles doivent se redonner les moyens d’attirer les capitaux privés au travers d’une politique économique plus soutenable ; au niveau de la zone €, l’union bancaire doit permettre de limiter la « fragmentation financière » (cf. flash du 28/11/14).

***

Depuis la Grande récession, l’interventionnisme croissant des banques centrales à travers le monde interroge : est-ce pour le meilleur et/ou pour le pire ? Si la complexité des enjeux ne permet pas d’apporter de réponses aussi tranchées, il apparaît que la BCE et les banques centrales nationales ont joué pleinement leur rôle de fourniture de liquidités, se substituant au marché au plus fort de la crise dans les pays les plus en difficulté. Légitime et instructif, le débat sur TARGET-2 doit être dépassionné et remis en perspective : aussi précieux soit-il, un indicateur agrégé ne peut, à lui seul, tout expliquer. De plus, détecter les symptômes ne permet de trouver le traitement adapté qu’à la condition de bien identifier le sens causal pour traiter les causes et non les symptômes. En l’espèce, le problème n’est pas le niveau des soldes TARGET mais la fragmentation financière et les divergences économiques entre les Etats membres. C’est la réponse à ces deux défis qui déterminera l’avenir de l’union économique et monétaire.