1. « Depuis l’entrée en vigueur de l’euro, les prix ont explosé » …

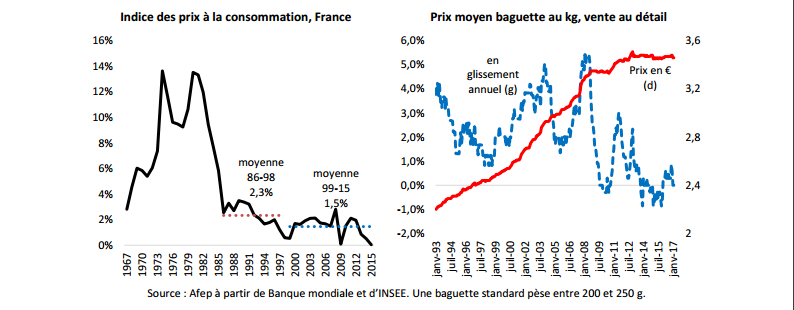

Du point de vue de l’indice des prix à la consommation (IPC), agrégat usuel pour mesurer l’inflation, les prix ont progressé moins vite depuis la création de l’euro qu’au cours des deux décennies précédant la création de la monnaie unique, elles-mêmes en rupture par rapport aux épisodes inflationnistes des années 70. En considérant un bien de consommation courante en France, la baguette, on observe que le prix moyen a progressé de 2 % par an depuis janvier 1999, soit moins qu’au cours de la période 1992- 1998 (+ 2,6 %). Il est cependant exact que la période de transition 1999-2002 a été marquée par des hausses plus fortes qu’après la mise en circulation de l’euro fiduciaire (pièces et billets).

2. … « le pouvoir d’achat a baissé » …

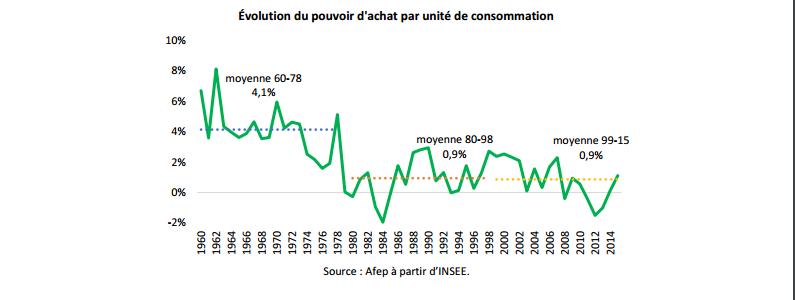

L’INSEE mesure l’évolution du pouvoir d’achat du revenu disponible brut (revenu à la disposition des ménages pour consommer et épargner : revenus d’activité et de la propriété + transferts et prestations – prélèvements obligatoires). Par rapport aux autres mesures (personnes, ménages), l’évolution du pouvoir d’achat par unité de consommation permet de tenir compte de la composition des ménages.

Depuis un demi-siècle, on constate deux sous-périodes : i) 1960-1978, avec une forte hausse du pouvoir d’achat (+ 4 % par an) dans un contexte de croissance économique dynamique (+ 5 % par an) suivie de, ii) 1980-2016, au cours de laquelle il a nettement ralenti tout en restant positif (environ + 1 % par an). En distinguant au sein de cette période l’avant et l’après-euro, on note une grande stabilité du taux de croissance du pouvoir d’achat : malgré la Grande récession, évènement mondial indépendant du régime monétaire, le pouvoir d’achat des Français a augmenté de 13 % depuis 1999.

3. … « les pays ont abandonné leur souveraineté monétaire »

Sur le plan institutionnel, cette assertion est incontestable. Avec l’euro, les Etats membres ont délégué la conduite de la politique monétaire à la Banque centrale européenne (BCE), institution supranationale indépendante des Etats. Toutefois, elle repose sur une conception formelle de la souveraineté (« un pays, une monnaie, une banque centrale ») qui peut, dans les faits, différer substantiellement de la conduite effective de la politique monétaire. Ainsi, dans le cadre du système monétaire européen mis en place en 1979 quelques années après la fin du système de Bretton Woods, la plupart des devises européennes (dont le Franc français) cherchaient à s’ancrer au Deutsche Mark (DM), perçue comme la monnaie permettant d’assurer la stabilité économique en minimisant le coût de l’inflation. Dans ce contexte, l’autonomie de la politique monétaire était très limitée, les dévaluations (pour les monnaies faibles) et les réévaluations (pour le DM et le Florin) régulières se faisant dans une zone asymétrique où les décisions de la Bundesbank dictaient l’évolution des taux dans les autres pays. Plus qu’un abandon de souveraineté, chaque Etat de la zone € a en réalité choisi de la partager avec les autres membres, et c’est l’Allemagne qui a consenti au partage le plus important. Pour bien comprendre le débat sur le maintien ou la sortie de l’euro, un détour par la littérature économique est utile. Selon l’économiste Robert Mundell, toute économie doit choisir deux propriétés parmi les trois suivantes : un taux de change fixe, la mobilité des capitaux et l’indépendance de la politique monétaire. C’est le « triangle d’incompatibilité de Mundell », aussi appelé « trilemme » ou « trinité impossible ».

Au sein de l’union monétaire, chaque Etat pris individuellement se situe en bas à gauche du triangle (la politique monétaire n’est pas de son ressort), la zone € dans son ensemble se trouvant, elle, en bas à droite (son cours flotte librement sur les marchés). La sortie d’un pays pour « recouvrer son indépendance monétaire » supposerait donc de sacrifier la fixité du change ou la mobilité des capitaux [1] . Dans le premier cas, le risque est la dépréciation du taux de change, celle-ci entraînant de façon systématique et immédiate un appauvrissement relatif des détenteurs de la nouvelle monnaie avec, en outre, l’impact inflationniste qui contraint la banque centrale à relever ses taux d’intérêt. Dans le second cas, un contrôle des capitaux réintroduirait l’administration de l’épargne des Français par les autorités publiques, ralentirait les transactions et assècherait l’offre de financements disponibles.

***

Près de deux décennies après sa création, l’euro vit un paradoxe avec, d’un côté, une reconnaissance internationale (30 % des transactions, 20 % des réserves de change) et, de l’autre, une critique parfois virulente au sein des Etats membres. Si, selon les enquêtes d’opinion, les citoyens considèrent dans leur majorité que l’euro est plutôt une « bonne chose pour leur pays », la monnaie unique, certes imparfaite, souffre de critiques dont beaucoup sont fausses ou injustifiées (lorsque l’origine du choc est exogène : prix d’une matière première, récession mondiale…). Ceci rappelle la difficulté à penser le contrefactuel (i.e. comment aurait évolué l’économie française depuis 1999 s’il n’y avait pas eu l’euro ?). Pour la qualité du débat démocratique, la question portant sur l’irréversibilité du choix (sous-entendu, « There is no alternative ») doit devenir celle sur la pertinence du choix (au 21e siècle, quel est le meilleur régime monétaire permettant d’assurer la croissance et la stabilité économiques en France ?).