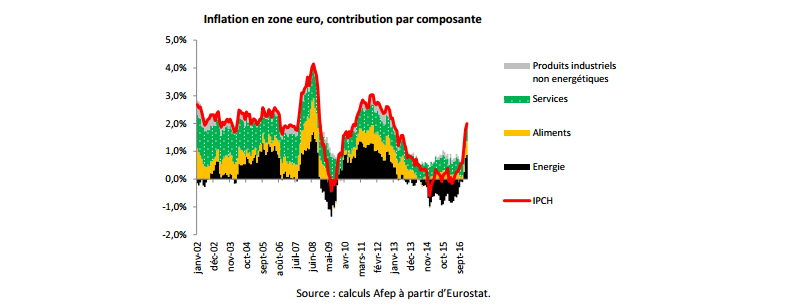

1. Vue d’ensemble : un « effet-pétrole » très marqué

A + 2,0 % en glissement annuel au mois de février, l’indice des prix à la consommation (IPCH) en zone euro connaîtrait une nette accélération par rapport à la période récente. Comparé au – 0,2 % enregistré en février 2016, la hausse tient pour 1,7 point à la progression de l’indice énergétique (qui représente 10 % de l’indice total) et pour 0,4 point à la hausse de l’indice alimentaire (20 %) sous l’effet des produits frais et des produits saisonniers, les évolutions de l’indice des services et des autres biens se compensant. « L’effet-pétrole » (sur un an, hausse du cours du baril de 30$ à 55$, soit + 80 %) serait donc prépondérant dans un contexte d’inflation « sous-jacente » (indice hors énergie et alimentation) stable à un niveau faible : + 0,9 %, soit un demi-point de moins que la moyenne historique.

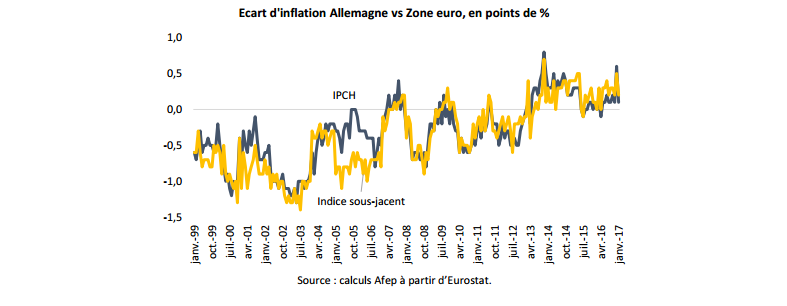

2. Zoom par pays (I) : une « spécificité allemande » ?

Parmi les critiques de la politique de la BCE, celles provenant d’Allemagne sont régulièrement citées. Y-at-il une « spécificité allemande » en matière d’inflation qui justifierait une politique plus restrictive ?

Pour ce faire, on étudie ici l’écart d’évolution des prix selon deux indices (indices total et sous-jacent) entre, d’une part, l’Allemagne et, d’autre part, la zone euro, depuis la création de la monnaie unique (UEM). Plusieurs résultats sont à noter : 1) en moyenne sur l’ensemble de la période, l’inflation allemande aurait été inférieure à celle de la zone euro de 0,3 point ; 2) ceci s’explique par une inflation significativement plus faible outre-Rhin entre le lancement de l’euro et la veille de la Grande récession (- 0,6 point pour l’IPCH et – 0,8 point pour l’indice sous-jacent) dans un contexte de modération des coûts salariaux allemands ; 3) après quelques oscillations, la tendance est depuis 2013 à une inflation allemande supérieure à celle du reste de la zone, même si l’écart est modeste (0,2 point en moyenne). Si le mandat de la BCE porte sur la progression des prix en moyenne sur l’ensemble de la zone euro, l’évolution allemande est déterminante tant d’un point de vue économique (première puissance économique de l’UEM, le pays représente près de 30 % de l’indice agrégé) que d’un point de vue politique.

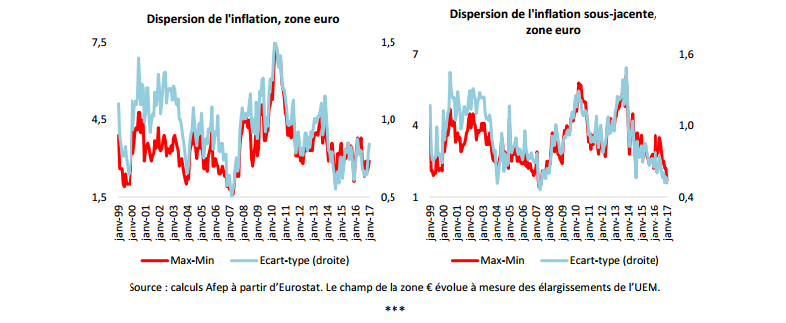

3. Zoom par pays (II) : une augmentation de la dispersion au sein de l’union monétaire ?

En janvier 2017, 7 pays de l’UEM avaient un taux d’inflation supérieur à 2 % et 10 un taux supérieur à 1,5 % contre, respectivement, 0 et 1 un an avant. Avec un mandat de stabilité des prix défini comme une progression des prix « inférieure mais proche de 2 % sur le moyen terme » qui s’applique sur la moyenne – certes pondérée – de 19 économies relativement hétérogènes, la question de la dispersion de l’inflation au sein de l’UEM est importante pour la banque centrale : en effet, plus la dispersion est forte, plus il est difficile pour elle d’accomplir sa tâche. En étudiant deux mesures de dispersion (l’écart entre le taux le plus élevé et le taux le plus faible ainsi que l’écart-type) sur l’inflation et l’inflation sous-jacente, on constate que celle-ci est actuellement à un niveau faible en perspective historique. Pour la première fois depuis 2013, le taux d’inflation le plus faible serait repassé en territoire positif au début de l’année, ce qui est un signe encourageant même si l’on reste très loin de la moyenne d’avant-crise. Enfin, en termes de trajectoires, il faut noter que la dispersion augmente depuis trois mois pour l’indice global tandis qu’elle tend à se réduire quasi continument depuis 2014 pour l’indice sous-jacent.

Après plus de deux années d’inflation nulle qui ont suscité de nombreuses inquiétudes, le retour de l’inflation à un niveau plus élevé peut être considéré avec une certaine bienveillance. Comme prévu, ce mouvement est extrêmement concentré, 30 % de l’indice expliquant 100 % de la variation. Il n’est donc pas possible d’évoquer de « tensions inflationnistes », ce qui justifie la décision de la BCE de ne pas modifier, à ce stade, sa stratégie. Sachant que la pression haussière de l’indice énergétique devrait se poursuivre dans les mois à venir, ce qui entraînera une inflation supérieure à la cible, la banque centrale sera très attentive aux évolutions de l’indice sous-jacent (qui suit l’indice total avec un retard compris entre 6 mois et 1 an) dans son appréciation de la situation. Une remontée de ce dernier serait de nature à préparer les conditions d’une sortie, nécessairement graduelle, de sa politique « non conventionnelle ». Enfin, au sein de l’union monétaire, le faible niveau de dispersion observé rappelle que les Etats membres sont liés par des défis communs devant lesquels chacun doit prendre sa part en tenant compte de l’expérience historique (au début des années 2000, plusieurs observateurs en Allemagne se plaignaient de taux… trop élevés).