- Qu’est-ce que le Conseil budgétaire européen ?

Etabli par la Commission européenne le 21 octobre 2015 suite au rapport dit des « 5 présidents », le Conseil budgétaire européen (CBE) est une instance indépendante de l’exécutif de l’UE. Son mandat porte sur la mise en œuvre des règles budgétaires au sein de l’UE, le conseil à la Commission sur l’orientation budgétaire d’ensemble de la zone euro et la coopération avec les conseils nationaux dédiés (par exemple le Haut conseil des finances publiques, HCFP, en France). A la demande de la Commission, le CBE peut également être amené à fournir des conseils de nature budgétaire sur une base ad hoc. Composé de 5 membres (le président N. Thygesen, danois, et 4 membres : R. Beetsma, néerlandais ; M. Bordignon, italien ; S. Duchêne, française ; M. Szczurek, polonais), le CBE regroupe des personnalités nommées par la Commission « sur la base de leurs qualifications, de leurs compétences, de leurs connaissances en macroéconomie et en finances publiques et de leur expérience en matière de politique budgétaire et de gestion de budget ». De ce fait, les profils sélectionnés en octobre 2016 font apparaître une nette prédominance des académiques et des hauts fonctionnaires, un seul membre ayant exercé des fonctions ministérielles. Après avoir publié un rapport en juin sur l’orientation budgétaire pour l’année à venir, le CBE vient de rendre public son premier rapport annuel [1] .

2. L’orientation budgétaire de la zone euro depuis sa création : quelles leçons en tirer ?

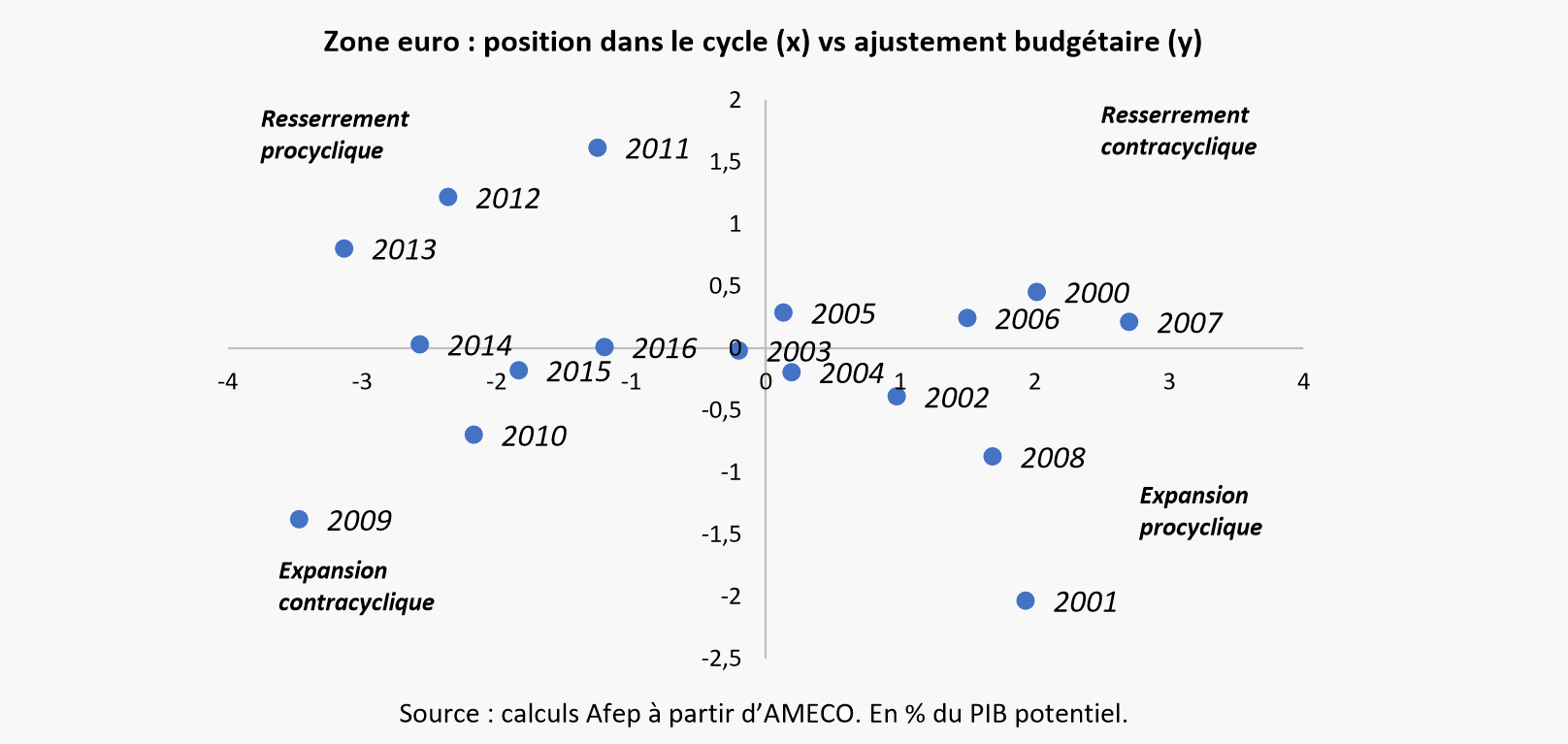

Espace économique doté d’une politique monétaire unique définie par la Banque centrale européenne (BCE) et de 19 politiques budgétaires nationales, la zone euro se trouve dans une configuration inédite en matière de politique économique. Près de 20 ans après l’entrée en vigueur de l’euro, on dispose de suffisamment de recul pour tirer un premier bilan au niveau agrégé des politiques menées par les différents Etats. En croisant, en abscisse, la position de l’économie dans le cycle (mesurée par l’écart de production [2] : + si l’économie est dynamique, – sinon) et, en ordonnée, le sens de l’ajustement budgétaire (variation d’une année sur l’autre du solde primaire corrigé de la conjoncture : + si resserrement [3] .

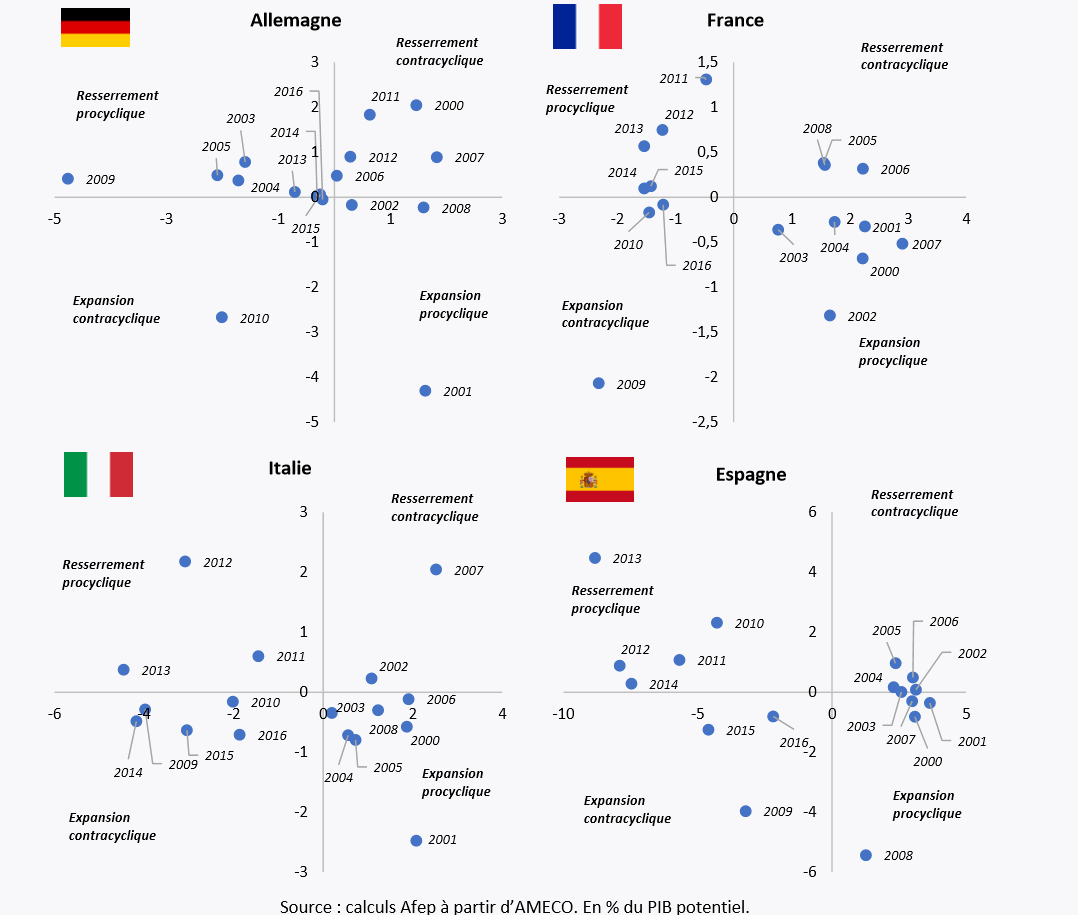

La lecture du graphique se fait en diagonale : tandis que, sur l’axe « nord-ouest/sud-est », on retrouve les configurations de politique budgétaire « procyclique » (i.e. qui accentue les fluctuations de la demande), l’axe « sud-ouest/nord-est » reflète, lui, les cas d’orientation « contracyclique » (qui réduit ces variations). Dans l’absolu, la théorie économique préconise de choisir ce deuxième type de politique consistant à profiter des phases hautes du cycle pour consolider les comptes publics et à utiliser l’instrument budgétaire à des fins de lissage conjoncturel en bas de cycle. Pourtant, l’observation des données pour la zone euro fait apparaître plusieurs manquements à cette « règle » : ainsi, au cours des 17 premières années de l’euro, l’orientation globale de la politique budgétaire aurait été procyclique à 7 reprises (4 en haut de cycle et 3 en bas de cycle). Le dernier épisode récent date de la période 2011-2013, au cours de laquelle la zone euro a effectué un ajustement budgétaire d’ampleur (3,6 points de PIB) alors même que l’économie subissait encore les effets de la Grande récession [4] . La déclinaison de cet exercice pour les quatre plus grandes économies de la zone euro (cf. annexe) montre une certaine hétérogénéité entre, d’une part, l’Allemagne et, d’autre part, la France, l’Italie et, à un degré moindre, l’Espagne. Si chaque pays a connu plusieurs années de « resserrement procyclique », la France et l’Italie se distinguent par la répétition des épisodes « d’expansion procylique » où la situation favorable de l’économie s’est accompagnée de baisses d’impôts (par exemple l’épisode de la « cagnotte » en France).

3. Règles budgétaires, politiques communes, « budget » : quelles évolutions possibles ?

Dans le cadre des débats sur le futur de l’union monétaire, le rapport examine trois types d’évolutions en matière de règles budgétaires, de nouvelles politiques communes et d’un « budget » de la zone euro. La première question fait l’objet de propositions visant, notamment, à accélérer les efforts budgétaires en cas d’amélioration conjoncturelle afin d’assurer la symétrie des règles (des ajustements ont déjà été différés lorsque l’activité s’est dégradée). Par ailleurs, le CBE suggère d’introduire une conditionnalité dans l’accès aux crédits de l’UE, de mieux articuler les règles du pacte de stabilité et de croissance avec la procédure des « déséquilibres macroéconomiques » et de simplifier une architecture normative devenue excessivement complexe. Pour assurer l’équilibre entre la logique des règles et une certaine flexibilité, les multiples dérogations actuelles seraient remplacées par des clauses de sauvegarde prédéfinies. Afin d’éviter les comportements « opportunistes », leur activation dépendrait de l’avis d’un organe indépendant. En matière de nouvelles politiques communes, le CBE étudie deux options de moyen terme : un fonds de réassurance-chômage et un mécanisme de protection de l’investissement public en cas de récession [5] . Préférant sans ambiguïté la seconde option, le CBE estime qu’elle aurait l’avantage de s’inscrire dans la continuité des initiatives existantes (BEI, partenariats public-privé) en jouant à la fois sur la demande et le potentiel de croissance de l’économie. En outre, le financement de projets par l’endettement permettrait d’éviter d’utiliser le levier, sensible, des prélèvements. En effet, la perspective de mettre en place des transferts permanents entre les pays est fermement rejetée par une grande partie de l’Europe du nord qui s’inquiète d’une généralisation de l’aléa moral. Enfin, la question d’un « budget » pour la zone euro est évoquée brièvement dans une optique de long terme pour affronter certains défis d’intérêt commun (sécurité, migrations, énergie et climat).

***

Portée par une embellie conjoncturelle et les premiers fruits des efforts consentis depuis la crise, la zone euro va mieux. Loin de constituer un point d’arrivée, la situation actuelle doit plutôt être interprétée comme la possibilité d’un nouveau départ. En effet, le plus dur reste à faire : passer d’une gestion de crise à une réforme globale du fonctionnement de l’union monétaire requiert une forte volonté politique. Parmi les nombreux points à trancher, trois priorités se dégagent : 1) déterminer un équilibre satisfaisant entre les règles et les marges de flexibilité ; 2) pour ce faire, simplifier le dispositif existant et clarifier le rôle de chacun des acteurs (en particulier celui de la Commission, qui apparaît comme « juge et partie » ; la surveillance budgétaire pourrait ainsi être confiée au Mécanisme européen de stabilité, comme suggéré par la Bundesbank, ou à un futur « Trésor » européen) ; 3) tirer pleinement les conséquences de l’approche globale en passant du « bottom-up » actuel à un « top down » à inventer. Enfin, sur un éventuel « budget » de la zone €, il convient de ne pas se tromper de débat : la réflexion doit d’abord porter sur le fond des politiques à mettre en commun et non sur l’instrument lui-même.

Annexe : l’orientation budgétaire par pays

La présente annexe complète la partie 2 du flash en déclinant l’orientation budgétaire pour les quatre plus grandes économies de la zone euro (Allemagne, France, Italie, Espagne). A l’instar du graphique pour la zone euro agrégée (voir page 1), il croise, en abscisse, la position de l’économie dans le cycle et, en ordonnée, le sens de l’ajustement budgétaire pour le solde primaire corrigé de la conjoncture. Ce dernier indicateur permet de mesurer la nature de l’impulsion budgétaire votée par le Parlement, hors effets de la conjoncture sur les comptes publics.

Les conclusions sont les suivantes :

- L’Allemagne se caractérise par une orientation budgétaire globalement restrictive depuis le début de l’euro ; à cinq reprises, le resserrement a été de nature « contracyclique », le pays profitant d’une conjoncture favorable pour consolider ses finances publiques ;

- A l’inverse, l’Italie a choisi une stratégie expansionniste, tantôt pour soutenir la demande, tantôt pour redistribuer les « fruits de la croissance » ;

- De son côté, la France a eu tendance à adopter une politique procyclique, en haut (début des années 2000 et 2007) comme en bas de cycle (2011-2015) ;

- Enfin, l’Espagne a également adopté une politique plutôt procyclique.