1 . 2017, une hausse contrastée des flux financiers internationaux

Les échanges financiers internationaux ont connu depuis le milieu des années 90 un décollage sans précédent. Cette mondialisation financière a permis, notamment au travers des IDE, l’intégration de plus en plus poussée de l’appareil productif mondial et le développement de GVC. Avec celles-ci, les différentes étapes de la production (R&D, assemblage, commercialisation …) et la valeur générée sont réparties au sein de structures détenues par des multinationales (MNE), en fonction des avantages de chaque territoire.

Ces choix de répartition ne sont pas exempts de considérations réglementaires et fiscales et font donc l’objet d’une politique économique agressive de nombreux Etats.

En 2008, la crise et le repli des crédits bancaires avaient fait craindre un repli prolongé des financements internationaux. Les IDE se sont avérés, au contraire, être un moteur stable de la mondialisation, par ailleurs adapté aux barrières douanières ou commerciales et tenant compte des spécificités locales.

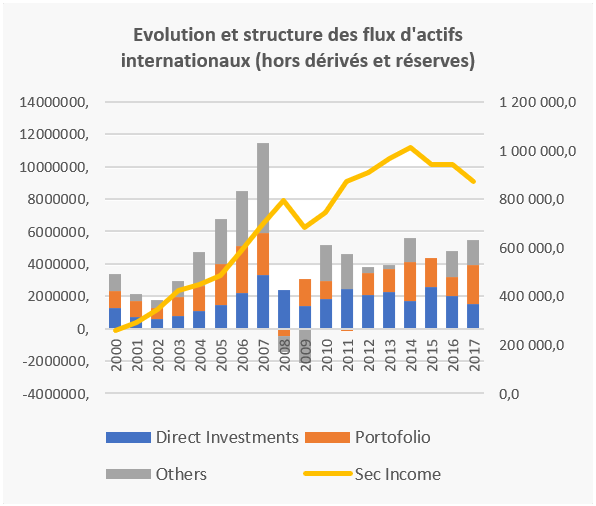

En 2017, les flux de capitaux mondiaux ont représenté 6.9% du PIB mondial, après un point bas en 2009 et 4.7% en 2015. Ce redémarrage recouvre une évolution contrastée des modalités de financement (graphique 1) [2] .

Les prêts internationaux sont nettement positifs pour la deuxième année consécutive sans retrouver leurs niveaux d’avant crise : ceci est permis par la reconstitution des fonds propres des institutions financières et les conditions monétaires particulièrement favorables. Les investissements de portefeuille (sans prise de contrôle) sont de même globalement repartis à la hausse : la reprise de l’actionnariat international, répond aussi aux conditions monétaires favorables (offre), ainsi qu’à la reprise de la croissance du PIB (demande).

Dans ce contexte, le repli de 23% des flux d’IDE en 2017 est plus difficile à interpréter. Il contraste avec les hausses des prêts et des investissements de portefeuille et avec la hausse de 4.8% du commerce international.

Conjoncturellement, une diminution des super fusions (en Europe en particulier) et un moindre intérêt pour les projets « greenfields » peuvent expliquer cette évolution. Cependant, cette décroissance s’accompagne aussi d’une diminution parallèle des revenus attachés aux investissements internationaux (dividendes, royalties), amorcée depuis trois ans, et de mises en réserve de fonds dans les MNE. Il est trop tôt pour savoir s’il s’agit d’une redomestication ou d’une pause. Pour autant, trois tendances pourraient structurer les futurs IDE.

2 . L’annonce d’une recomposition sectorielle et géographique de la mondialisation de la production ?

• De nouveaux acteurs liés à l’importance grandissante des flux d’actifs immatériels

La croissance des IDE est de plus en plus liée au développement de l’immatériel – ce qui conduit à regarder le potentiel des industries et des services dans ce domaine.

Les chaines de valeur répartissent géographiquement la production mais permettent aussi d’augmenter la valeur en mutualisant à l’échelle mondiale l’utilisation des actifs immatériels (brevets, marques, procédés de fabrication …) ; les revenus de licences et royalties ont ainsi augmenté de 5% par an contre 1% pour le commerce des biens.

Quoique touchant l’ensemble des secteurs, de la pharmacie à l’automobile, ce biais technologique dans la mondialisation s’est traduit par la montée en puissance de géants spécialisés : en 2017, parmi les 100 entreprises (MNE) les plus mondialisées[1], 23 appartiennent au secteur des TIC.

- Le poids des acteurs asiatiques.

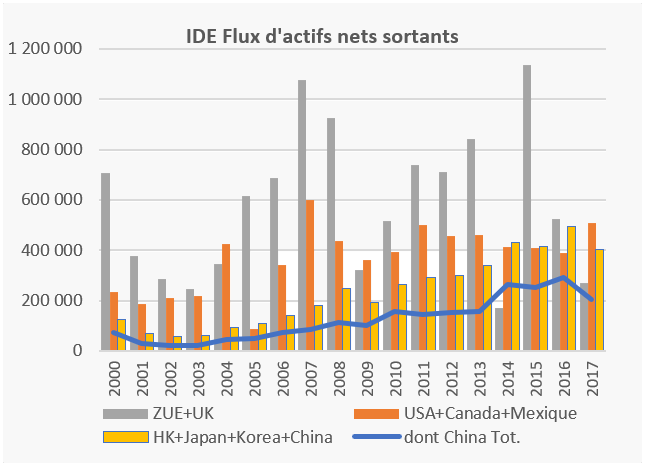

Le Japon et la Corée étaient déjà connus comme investisseurs. En 2016, la Chine est devenue le second investisseur mondial. Elle participe à hauteur de 19% aux GVC, et avec Hong-Kong, a encore produit 202 Md€ d’IDE sortants en 2017. Cette croissance des IDE provenant d’Asie est, même si elle connait un repli conjoncturel en 2017, régulière depuis 2002.

Ce processus n’est pas plus désincarné : parmi les 100 entreprises les plus globalisées 18 sont aujourd’hui localisées en Asie (CH, HK, JP et SGP).

En outre, ces MNE s’appuient sur de nouvelles structures financières privées (Large Financial Corporations, LFC), traduisant l’émergence d’acteurs « complets ». Si ces LFC sont encore loin des réseaux bancaires américains ou européens en termes de succursales étrangères, en 2017, l’Asie compte 8 des 50 LFC les plus mondialisées, dont 3 en Chine.

- L’évolution politique entre volonté d’expansion chinoise et relocalisation américaine.

En Asie, la mondialisation répond aussi aux réorientations des politiques industrielles vers une montée en gamme, plus d’intégration régionale et des projets de grande envergure, qui ont vocation à être soutenus directement (Belt and Road) ou indirectement (Asian International Investment Bank).

A l’inverse, les Etats-Unis, toujours premier investisseur mondial, envisagent une renationalisation de la production en développant une taxation commerciale. Celle-ci accompagne une réforme fiscale qui facilite l’investissement sur le territoire national. Cette réforme est potentiellement considérable : 3,2 Tr$ d’actifs liquides sont détenus à l’étranger par les MNE américaines. Indépendamment de ses effets sur l’investissement, le dernier « Home Plan » de 2004, avait permis le retour de 2/3 des fonds détenus à l’étranger. [3]

*

La combinaison de ces trois facteurs est particulièrement intéressante pour les années à venir : les géants technologiques, la concurrence des multinationales américaines et asiatiques, et la divergence de stratégie entre volonté d’expansion et renationalisation peuvent conduire à redessiner la carte des IDE. Si c’est le cas, l’enjeu est stratégique pour l’Europe, à la fois terre d’accueil, exportatrice d’IDE et zone commerciale incontournable